随着现代社会经济的发展,金融交易日益频繁,贷款作为一种常见的金融活动,广泛应用于个人和企业之间,贷款发票作为贷款交易的重要凭证,对于保障交易双方的权益具有重要意义,本文将详细介绍贷款发票的相关知识,包括其定义、功能、种类以及开具流程等。

贷款发票的定义

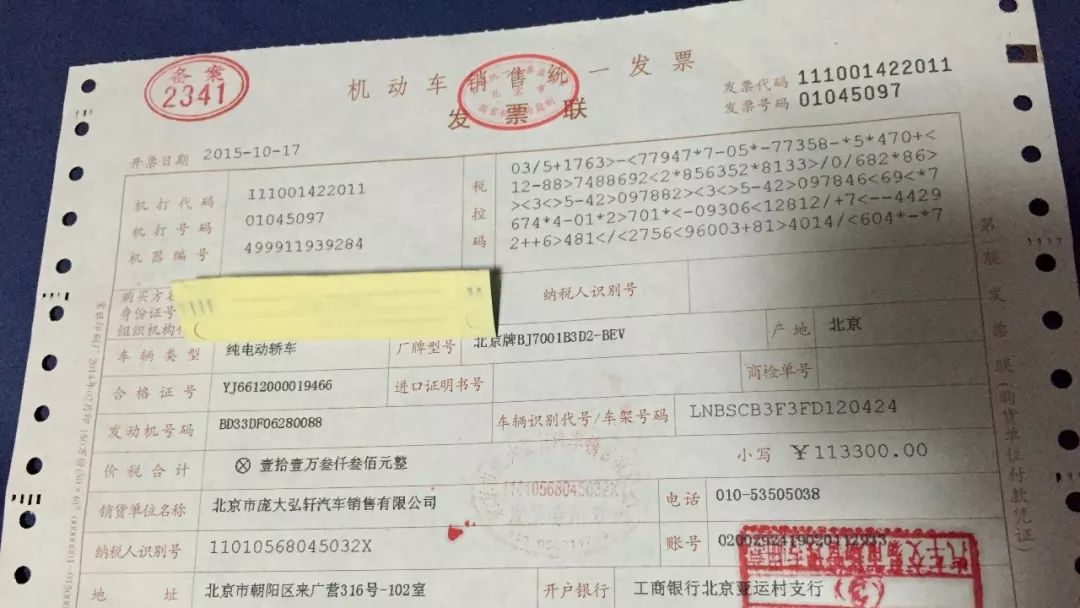

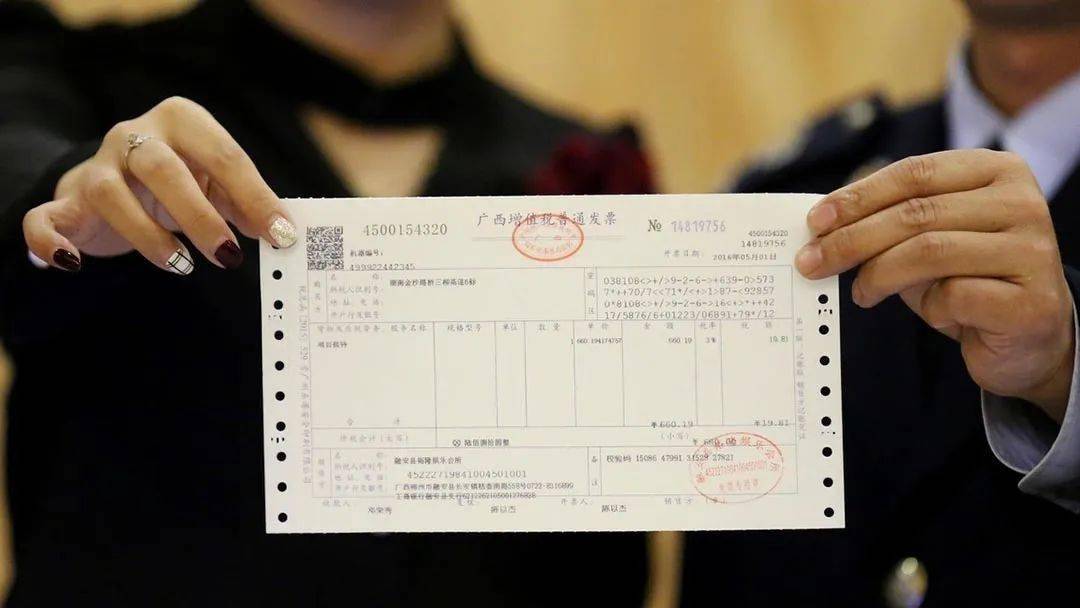

贷款发票是指贷款人在向借款人发放贷款后,根据贷款合同约定的条件,向借款人提供的书面证明文件,贷款发票详细记录了贷款金额、贷款利率、贷款期限、还款方式等关键信息,是贷款交易的重要凭证。

贷款发票的功能

1、证明贷款交易的存在:贷款发票是贷款交易的重要凭证,能够证明贷款双方之间的借贷关系,为双方提供法律保障。

2、明确贷款条件:贷款发票详细记录了贷款金额、利率、期限等关键信息,有助于双方明确贷款条件,避免纠纷。

3、便于借款人管理贷款:借款人可通过贷款发票了解自己的贷款情况,包括已还款额、剩余应还款额等,有助于借款人合理规划资金,按时还款。

4、便于金融机构风险管理:金融机构可通过贷款发票对贷款风险进行监控和管理,确保信贷资产的安全。

贷款发票的种类

1、商业贷款发票:商业贷款是指银行或其他金融机构向企业发放的用于生产经营的贷款,商业贷款发票是记录商业贷款交易的主要凭证。

2、个人贷款发票:个人贷款是指银行或其他金融机构向个人发放的用于消费或购房等个人需求的贷款,个人贷款发票是记录个人贷款交易的重要凭证。

3、其他类型的贷款发票:除了商业贷款和个人贷款,还有如政策性贷款、担保贷款等,不同类型的贷款会有相应的贷款发票。

贷款发票的开具流程

1、贷款人审核:贷款人在收到借款人的贷款申请后,对借款人的资信状况进行审核。

2、签订合同:审核通过后,贷款人与借款人签订贷款合同。

3、贷款发放:贷款人按照合同约定的条件发放贷款。

4、开具发票:贷款发放后,贷款人根据贷款合同的信息开具贷款发票。

5、交付与存档:借款人领取贷款发票,双方各自保存发票副本以备查验。

贷款发票作为金融交易的重要一环,对于保障交易双方的权益具有重要意义,随着金融市场的不断发展,贷款发票的管理和使用将更加规范,个人和企业应充分了解贷款发票的相关知识,确保在贷款交易中合法权益得到保障,金融机构应加强对贷款发票的管理,提高服务质量,促进金融市场的健康发展。

贷款发票是金融交易中不可或缺的重要凭证,对于保障交易双方的权益、明确贷款条件、便于借款人管理贷款以及金融机构风险管理具有重要意义,了解贷款发票的相关知识,有助于个人和企业更好地参与金融交易,确保合法权益得到保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...