随着经济的发展和金融市场的繁荣,银行业务日益成为人们生活中不可或缺的一部分,在办理贷款时,银行贷款利率发票作为贷款过程中的重要文件,对于借款人和银行双方都具有重要意义,本文将详细介绍银行贷款利率发票的相关知识,帮助大家更好地了解和使用这一文件。

银行贷款利率发票概述

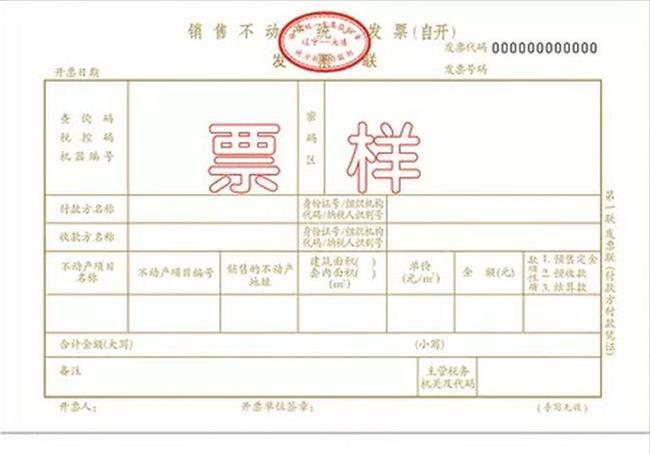

银行贷款利率发票是银行在发放贷款时,根据贷款金额、利率、期限等因素计算出的利息收入凭证,该发票详细列明了贷款人在一定时期内需要支付的利息金额,是借款人还款计划的重要组成部分。

1、贷款信息:包括贷款人的姓名、贷款金额、贷款期限等。

2、利率信息:包括年利率、月利率、日利率等,以及利息计算方式(如固定利率、浮动利率等)。

3、还款计划:列明每期还款金额、还款日期等。

4、发票金额:显示每期应支付的利息金额以及贷款到期时应支付的利息总额。

银行贷款利率发票的作用

1、凭证作用:作为借款人支付贷款利息的凭证,银行贷款利率发票是银行与借款人之间贷款交易的重要证据。

2、核算作用:通过银行贷款利率发票,借款人可以清晰地了解贷款利息的支付情况,便于进行财务规划。

3、税务作用:银行贷款利率发票可作为借款人计算税收的抵扣依据,有助于借款人合理避税。

如何获取银行贷款利率发票

1、在办理贷款时,向银行咨询贷款利率发票的相关事宜。

2、按照银行规定的流程,按期偿还贷款利息。

3、在贷款期间,保持与银行的良好沟通,确保银行能够准确记录贷款利息支付情况。

4、在贷款全部偿还后,向银行申请打印贷款利率发票。

银行贷款利率发票的使用注意事项

1、核实发票内容:在获取银行贷款利率发票后,借款人应仔细核对发票内容,确保信息准确无误。

2、妥善保管:银行贷款利率发票是重要的财务凭证,借款人需妥善保管,以防遗失。

3、遵守约定:借款人应严格按照发票上的约定支付贷款利息,确保良好的信用记录。

4、关注利率变动:对于浮动利率贷款,借款人应关注市场利率变动,以便及时调整还款计划。

案例分析

以某企业向银行申请一笔为期三年的贷款为例,贷款金额为100万元,年利率为5%,银行将根据这些信息计算出每期应支付的利息金额,并生成贷款利率发票,该企业在收到发票后,需按照发票上的约定按期支付贷款利息,在贷款期间,企业应保持与银行的沟通,确保银行能够准确记录利息支付情况,在贷款全部偿还后,企业可向银行申请打印贷款利率发票,作为财务凭证和税务抵扣依据。

银行贷款利率发票是银行贷款过程中的重要文件,对于借款人和银行双方都具有重要意义,借款人应了解银行贷款利率发票的相关知识,妥善保管发票,遵守约定支付贷款利息,关注市场利率变动,通过合理使用银行贷款利率发票,借款人可以更好地进行财务规划和税务安排。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...