在现代经济社会,贷款已成为人们解决资金问题的一种常见方式,近年来,“不给贷款发票”的现象逐渐浮出水面,引起了广泛关注,这不仅涉及到金融市场的公平性和透明性问题,还可能损害消费者的合法权益,本文旨在探讨这一现象的背后原因、影响及解决方案。

背景分析

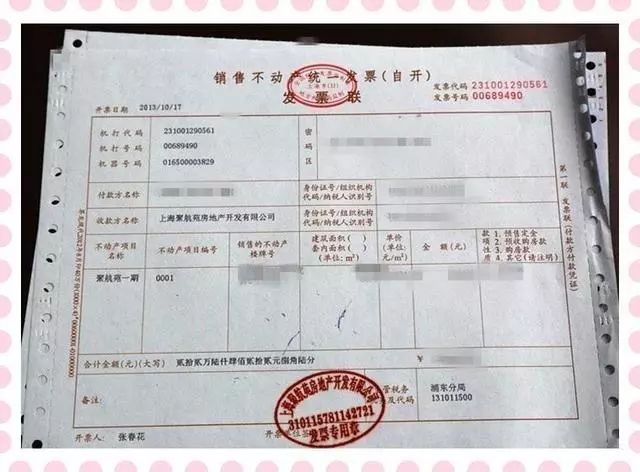

不给贷款发票,指的是在贷款过程中,借款人未能获得相应的发票作为交易凭证的现象,这一现象的出现,既有金融市场监管不严的原因,也有部分金融机构违规操作的因素,随着金融市场的快速发展,部分金融机构为了追逐利润,可能会忽视合规经营的重要性,从而导致不给贷款发票的现象发生。

影响分析

1、对借款人的影响

对于借款人而言,未能获得贷款发票可能导致其无法有效证明贷款交易的存在,一旦双方出现纠纷,借款人可能面临无法维护自身权益的困境,缺乏发票还可能影响借款人的信用记录,对其未来的贷款申请造成不利影响。

2、对金融机构的影响

对于金融机构而言,不给贷款发票可能导致其面临声誉风险,一旦曝光,将损害其公众形象,进而影响其业务发展,还可能引发法律风险,导致不必要的法律纠纷。

3、对金融市场的影响

不给贷款发票的现象可能破坏金融市场的公平竞争环境,部分违规金融机构可能通过不给发票的方式逃避监管,从而损害其他合规金融机构的权益,还可能引发系统性风险,对金融市场的稳定造成威胁。

原因探究

1、金融市场监管不严

部分地区的金融市场监管力度可能不够严格,导致部分金融机构违规操作得以存在,监管政策的滞后也可能导致一些新兴金融业态处于监管空白地带,从而滋生不给贷款发票的现象。

2、金融机构违规操作

部分金融机构为了追逐利润,可能忽视合规经营的重要性,在贷款过程中,可能存在故意隐瞒、误导借款人等行为,从而导致不给贷款发票的现象发生。

解决方案

1、加强金融监管力度

政府应加强对金融市场的监管力度,严厉打击不给贷款发票等违规行为,应根据金融市场的发展情况,及时调整监管政策,确保金融市场的公平竞争和健康发展。

2、完善法律法规体系

政府应完善相关法律法规体系,明确金融机构在贷款过程中的责任和义务,规范其行为,应加大对违规行为的处罚力度,以起到震慑作用。

3、提高金融机构的合规意识

金融机构应提高自身的合规意识,严格遵守相关法律法规和监管政策,在贷款过程中,应保障借款人的合法权益,给予其相应的发票作为交易凭证。

4、加强消费者教育

政府、金融机构和社会应共同努力,加强消费者教育,提高借款人对自身权益的认识和自我保护意识,在贷款过程中,借款人应主动要求获得相应的发票,维护自身合法权益。

“不给贷款发票”现象不仅损害了借款人的合法权益,还可能对金融市场造成不良影响,政府、金融机构和社会应共同努力,加强监管、完善法律法规、提高合规意识和消费者教育等方面的工作,以确保金融市场的公平竞争和健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...